Pôžičky pre každého – výhody, nevýhody a prevencia dlhov

Samotný pojem „pôžička pre každého“ sa v reklamách alebo na internete vyskytuje často. V praxi však nejde o skutočný finančný produkt, ktorý by bol dostupný bez rozdielu. Kľúčové slová „pre každého“ majú vyvolať pocit, že peniaze sú dostupné jednoducho, rýchlo a bez komplikácií.

Avšak realita je často iná. Žiadny seriózny poskytovateľ nemôže požičať naozaj každému. Je pravda, že niektoré nebankové spoločnosti neoverujú bankový register alebo príjem tak dôkladne ako banky, no vždy existujú isté podmienky: minimálna veková hranica, trvalý pobyt na Slovensku či schopnosť splácať aspoň malé sumy. Pôžičky pre každého tak viac predstavujú marketingový ťah ako reálny produkt.

HLAVNÉ MYŠLIENKY ČLÁNKU

„Pôžička pre každého“ je najčastejšie marketingový ťah, nie reálny produkt – skutočný poskytovateľ vždy overuje schopnosť splácať.

Bežné reklamné triky – pôžičky pre každého, bez úrokov, ihneď na účet – môžu viesť k nesprávnemu vnímaniu dostupnosti a bezpečnosti pôžičky.

Finančná gramotnosť je kľúčová pre predchádzanie dlhov, impulzívnym pôžičkám a finančným problémom.

Rezervný fond poskytuje bezpečnostnú sieť pri neočakávaných výdavkoch, zvyšuje finančnú istotu a podporuje zodpovedné plánovanie.

Bankové a nebankové pôžičky – porozumenie základných rozdielov

Vziať si pôžičku na väčšie výdavky je dnes už bežná záležitosť. Ľudia si tak financujú zariadenie bývania, rekonštrukciu bytu, nové vybavenie, no aj auto či luxusnú dovolenku. Teda tí, ktorí majú stály príjem a požičia im napríklad banka.

Avšak to nie sú pôžičky pre každého. Pôžičku z banky môžu dostať skôr bonitní klienti so stálym príjmom a dobrou úverovou minulosťou. Aký je teda rozdiel medzi bankovou a nebankovou pôžičkou a čo sa oplatí vedieť?

Bankové pôžičky

Tieto typy pôžičiek patria medzi stabilnejšie a transparentnejšie finančné produkty. Banky musia dodržiavať prísne pravidlá stanovené Národnou bankou Slovenka, čo v praxi znamená, že klienti sa môžu spoľahnúť na jasne stanovené podmienky bez nečakaných prekvapení.

| Výhodou bývajú nižšie úrokové sadzby a nižšie poplatky, pretože banky si zarábajú na objeme poskytnutých úverov. |

| Nevýhodou je, že proces získania pôžičky je zdĺhavejší a spojený s množstvom dokladov, a to menovite potvrdenie o príjme, výpisy z účtu a kontrola úverového registra. |

Prečo bankové pôžičky nie sú pre každého?

Banky sú zo zákona povinné dôkladne preverovať finančnú situáciu klienta. To znamená, že človek dostane pôžičku z banky, ak splní tieto podmienky:

- má stály preukázateľný príjem

- nemá negatívne záznamy v úverovom registri dlžníkov

- spĺňa kritéria bonity (schopnosť splácať záväzok)

Pre ľudí bez práce, na dohodu, s nízkym príjmom alebo so záznamom v registri dlžníkov je cesta k bankovému úveru prakticky uzavretá. A to je jeden z hlavných dôvodov, prečo ľudia vyhľadávajú nebankové subjekty, keď si potrebujú požičať peniaze.

Nebankové pôžičky

Nebankové pôžičky sú flexibilnejšie a dostupnejšie pre širšiu škálu ľudí. Poskytujú ich spoločnosti mimo bankového sektora, ktoré si môžu čiastočne nastaviť vlastné podmienky.

| Výhodou týchto pôžičiek je rýchlosť schválenia žiadosti, ktorá prebieha zväčša online a peniaze môžu byť pripísané na účet žiadateľa už v priebehu niekoľkých hodín. |

| Nevýhodou sú často vyššie úrokové sadzby, krátke doby splatnosti a niekedy aj neprehľadné poplatky. |

Nebankové pôžičky tvoria širokú skupinu finančných produktov, ktoré sú, ako už bolo načrtnuté, dostupné mimo tradičných bánk. Sú atraktívne najmä pre ľudí, ktorí nespĺňajú podmienky tradičných bánk, a preto je dôležité vedieť ich špecifiká.

Mini pôžička

Mini pôžička je určená na pokrytie drobných náhlych výdavkov. Môže ísť o prípady, keď ľuďom chýba pár desiatok eur do výplaty alebo neočakávaný účet.

- Výhody: rýchle vybavenie, jednoduchá online žiadosť, môže byť bez overovania

- Nevýhody: krátka splatnosť, vysoký úrok a poplatky, splácanie väčšinou jednorazovo

- Riziko: ak človek nedokáže pôžičku splatiť včas, môže sa predražiť o ďalšie poplatky

Rýchla pôžička bez overovania

Tieto pôžičky často patria medzi najvyhľadávanejšie, pretože peniaze sú na účte pomerne rýchlo a nebankovka neoveruje svojich klientov tak prísne ako banka.

- Výhody: dostupnosť aj pre ľudí, ktorí majú slabší príjem alebo nemajú trvalé zamestnanie, je ju možné vybaviť online bez návštevy pobočky

- Nevýhody: vyššie úrokové sadzby, krátkodobý charakter

- Riziká: lákavá dostupnosť môže viesť k zadlžovaniu bez zváženia následkov v budúcnosti

Ľudová pôžička

Pod týmto označením sa často skrývajú marketingové ponuky nebankových spoločností. Ľudová pôžička znamená, že podmienky majú byť miernejšie a dostupnejšie pre širšiu skupinu ľudí.

- Výhody: pôsobí ako riešenie pre tých, ktorí inde neuspeli

- Nevýhody: nejde o oficiálny produkt, no o reklamné pomenovanie, podmienky sa u rôznych poskytovateľov často líšia

- Riziká: môže zvádzať k pocitu, že ide o bezpečný produkt, hoci v skutočnosti môže mať vysoké úroky a poplatky

Pôžičky od ľudí bez dokladovania príjmu – nová alternatíva k požičiavaniu peňazí

Finančný trh sa v posledných rokoch mení a popri tradičných bankách a nebankovkách prichádza do popredia aj nový trend – pôžička od ľudí pre ľudí. Ide o systém, kde peniaze nepožičiava finančná inštitúcia, avšak bežní ľudia prostredníctvom online platformy.

| V praxi to vyzerá tak, že jeden človek potrebuje peniaze, druhý ich chce zhodnotiť. Platforma potom poskytne bezpečné prostredie, aby sa títo ľudia medzi sebou stretli. |

Najväčším lákadlom sú nižšie úroky než v nebankových spoločnostiach a férové, jasne nastavené pravidlá. Celý proces je postavený na transparentnosti – dlžník presne vie, čo spláca a investor zase vidí, komu a za akých podmienok požičiava.

Ako bonus je možné vnímať aj to, že investori si môžu sami určiť, komu požičajú peniaze a môžu si tak rozložiť riziko medzi viacerých žiadateľov.

Kde je však háčik?

Napriek tomu, že reklamné slogany často operujú s pojmom pôžičky od ľudí ihneď, realita môže byť často iná. Proces schválenia takejto pôžičky chvíľu trvá. Platforma aj samotní investori musia vyhodnotiť, či je žiadateľ dostatočne bonitný.

Podobne zavádzajúca môže byť aj ponuka o pôžičkách od ľudí bez dokladovania príjmu. Väčšina platforiem totiž základné overenie vyžaduje. Navyše, aj keď ide o férovejší systém, treba počítať s poplatkami, ktoré si platformy účtujú za sprostredkovanie.

Pôžička od ľudí pre ľudí – pre koho je určená?

Nižšie úroky – vhodné pre tých, ktorí nechcú zbytočne preplácať.

Dlhší proces schvaľovania – treba rátať s tým, že získanie pôžičky chvíľu trvá.

Nie pre urgentné prípady – nehodia sa na situácie, keď sú peniaze potrebné okamžite.

Férová alternatíva – moderné riešenie oproti bankovým a nebankovým pôžičkám.

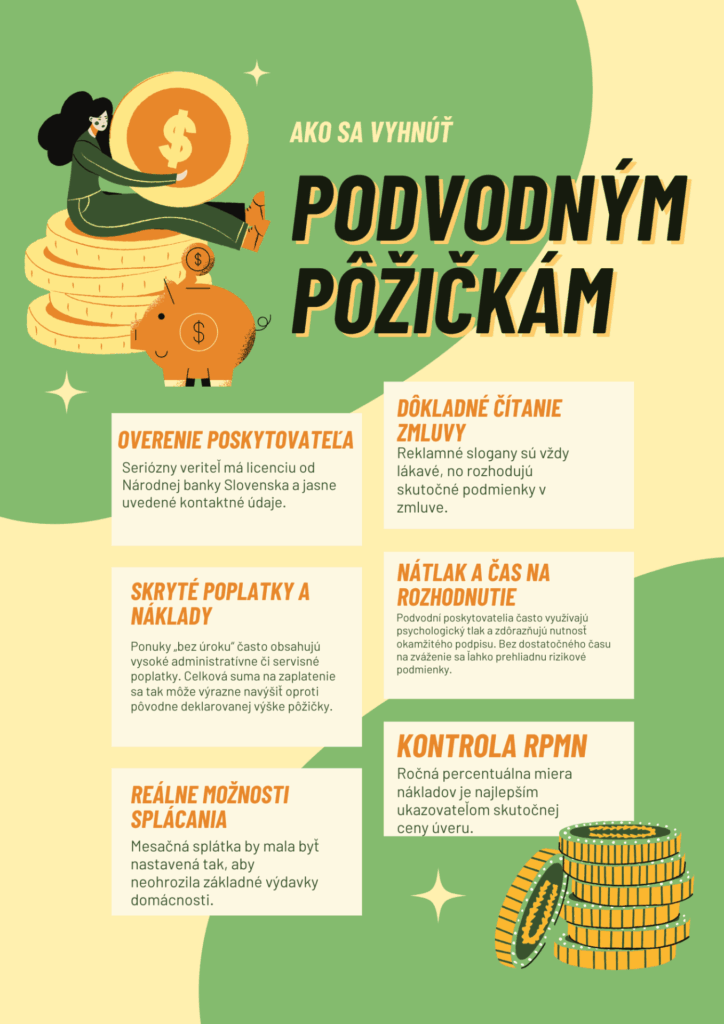

Nástrahy pôžičiek pre každého – ako sa im vyhnúť?

Pôžička pre každého môže byť pomocníkom, no rovnako ľahko sa z nej stane pasca. Mnohé reklamné slogany pôsobia lákavo a vyvolávajú dojem, že riešenie je na dosah ruky.

Skúsenosti mnohých poukazujú na to, že veľmi dôležitá je finančná gramotnosť a schopnosť kriticky čítať zmluvy, pretože inak sa môže pôžička predražiť alebo spôsobiť ešte väčšie a dlhodobejšie finančné problémy. Preto je dôležité vedieť, ako si správne vybrať pôžičku a rozpoznať marketingové triky.

Bežné triky v reklamách

- Pôžičky pre každého – Realita je iná. Žiadny poskytovateľ neposkytne peniaze úplne každému. Vždy prebehne aspoň základné preverenie schopnosti splácať.

- Bez úrokov – Na prvý pohľad znie výhodne, no úrok je často nahradený administratívnymi poplatkami. Celková cena pôžičky môže byť vyššia než pri klasickom úvere.

- Ihneď na účet – Rýchlosť je určite atraktívna, no takéto pôžičky bývajú krátkodobé a prísne trestajú každé omeškanie so splátkou.

Okrem samostatných reklamných trikov sa oplatí venovať pozornosť detailom v zmluve. Najväčším problémom bývajú poplatky, sankcie a krátke doby splatnosti. Poplatok za vybavenie alebo vedenie úveru taktiež dokáže navýšiť sumu, ktorú klient bude musieť zaplatiť.

Omeškanie so splátkou často znamená vysoké penále, ktoré môžu prevýšiť samotnú výšku splátky. A ak je doba splatnosti nastavená na príliš krátku dobu, môže sa stať, že človek bude nútený zobrať si ďalšiu pôžičku na pokrytie tej prvej. Takto sa človek veľmi rýchlo dostane do nekonečného cyklu dlhov.

Finančná gramotnosť ako prevencia dlhov

Finančná gramotnosť je základom, ktorý umožňuje prijímať informované rozhodnutia o osobných financiách a predchádzať problémom s dlhmi. Poznanie princípov správneho hospodárenia s peniazmi pomáha predchádzať impulzívnym rozhodnutiam a krátkodobým pôžičkám, ktoré môžu viesť k finančnej pasci.

Rezervný fond ako finančná bezpečnostná sieť

Rezervný fond možno chápať aj ako bezpečnú bublinu, ktorá dokáže ochrániť pred nečakanými výdavkami a náhlymi finančnými problémami. Ide o prostriedky, ktoré sú vyhradené výlučne na neočakávané situácie, ako napríklad porucha auta, náhle lekárske výdavky alebo oneskorenie výplaty.

Takýto fond môže byť rozdielom medzi dočasnou nepríjemnosťou a dlhodobým zadlžením. Rezervný fond je dôležitá súčasť finančnej gramotnosti a je to tak hlavne z týchto dôvodov:

- Eliminuje núdzové pôžičky – Ak má človek peniaze odložené, nemusí siahať po rýchlych pôžičkách s vysokým úrokom, ktoré ho môžu dostať do začarovaného kruhu dlhov.

- Zvyšuje finančnú istotu – Človek má aj v prípade neočakávaných udalostí zdroje, ktoré mu môžu pomôcť prekonať ťažké obdobie bez zbytočného stresu.

- Podporuje zodpovedné plánovanie – Odkladanie peňazí na rezervný fond automaticky učí jednotlivca sledovať výdavky a stanoviť si priority.

Rezervný fond teda nie je len finančnou poistkou, no aj psychologickou istotou. Pomáha vyhnúť sa stresu, impulzívnym pôžičkám a umožňuje rozhodovať sa s chladnou hlavou aj v neočakávaných situáciách.

Plánovanie výdavkov a predchádzanie pôžičkám

Rozumné plánovanie výdavkov je základným kameňom finančnej stability a prevencie dlhov. Spočíva v pravidelnom sledovaní príjmov a výdavkov, tvorbe realistického ropočtu a rozlišovaní medzi nevyhnutnými potrebami a prianím.

| Zavedenie mesačného rozpočtu pomáha odhaliť zbytočné alebo nadbytočné výdavky a umožňuje určiť sumu, ktorú je možné pravidelne odkladať do rezervného fondu. Postupné budovanie finančnej rezervy prináša pokoj na duši a znižuje závislosť od krátkodobých úverov. |

Pred prijatím akejkoľvek pôžičky je vhodné vždy zvážiť dostupné alternatívy. Patrí sem pôžička od rodiny a priateľov, prípadne pomoc od zamestnávateľa. Tieto možnosti môžu byť lacnejšie alebo dokonca bezúročné a znižujú riziko nadmerného zadlženia.

Praktické nástroje na správu financií

Na uľahčenie sledovania financií existuje množstvo nástrojov, ktoré podporujú finančnú disciplínu:

- Mobilné a desktop aplikácie: Umožňujú evidovať príjmy a výdavky, kategorizovať ich a sledovať rozpočty v reálnom čase.

- Online kalkulačky pôžičiek a úverov: Poskytujú rýchly prehľad o celkovej sume na splatenie, úroku, RPMN a dĺžke splácania, čo pomáha porovnať rôzne ponuky a vyhnúť sa neprimeraným poplatkom.

- Automatizované sporenie: Nastavenie pravidelných prevodov na samostatný účet pre rezervný fond znižuje riziko impulzívnych výdavkov a podporuje finančnú disciplínu.

Správne využitie týchto nástrojov a systematické plánovanie financií umožňuje dlhodobo udržiavať finančnú stabilitu, predchádzať zadlžovaniu a znižovať závislosť na krátkodobých pôžičkách.

Publikované: 12. 06. 2023, Aktualizované: 29. 10. 2025

Dlhodobo pomáhame našim čitateľom porozumieť témam z oblasti financií, úverov a bankových i nebankových spoločností. Naším cieľom je sprehľadniť zložitú tému financií a pomôcť čitateľom urobiť v tejto oblasti správne rozhodnutia.