Refinancovanie spotrebného úveru – kalkulačka, aktuálne úrokové sadzby

Ako znížiť svoje mesačné splátky alebo získať výhodnejšie podmienky na úver? Refinancovanie spotrebného úveru môže byť ideálnym riešením. Vďaka aktuálne nízkym úrokovým sadzbám a jednoduchým online kalkulačkám je tento proces čoraz dostupnejší. Refinancovaním sa dá nielen ušetriť na úrokoch, no aj skonsolidovať viaceré záväzky do jednej prehľadnej splátky.

Obsah článku

Ako však zistiť, či je refinancovanie výhodné? Pomôže kalkulačka refinancovania spotrebného úveru, ktorá vypočíta nové podmienky na základe aktuálnych úrokových sadzieb. Ak už niekto spláca spotrebný úver, no zvažuje refinancovanie hypotéky alebo iného úveru, je dôležité porovnať ponuky a nájsť ten najvýhodnejší spotrebný úver.

Refinancovanie spotrebného úveru – kedy je správny čas?

Refinancovanie spotrebného úveru môže byť kľúčom k zlepšeniu finančnej situácie. Tento proces zahŕňa nahradenie existujúceho úveru novým, často s výhodnejšími úrokovými sadzbami a flexibilnejšími splátkovými podmienkami. Refinancovanie spotrebného úveru je ideálne najmä v prípadoch, keď človek spláca viacero nevýhodných pôžičiek alebo cíti, že aktuálne podmienky nie sú pre neho najlepšie.

Prečo zvážiť refinancovanie spotrebného úveru?

Refinancovanie prináša množstvo výhod, ako napríklad:

- Zníženie úrokovej sadzby, čím človek ušetrí na splátkach.

- Predĺženie doby splácania, čo môže znížiť mesačnú záťaž.

- Konsolidácia viacerých úverov do jedného, čo zjednoduší správu financií.

- Zmenu obdobia fixácie úroku, ak chce niekto stabilitu alebo flexibilitu pri splácaní.

Kedy je refinancovanie spotrebného úveru výhodné?

Ak niekto zvažuje refinancovanie spotrebného úveru, dôležité je správne načasovanie. Najlepšie je refinancovať, ak:

- Úrokové sadzby na trhu klesajú – nižší úrok môže priniesť výraznú úsporu.

- Finančná situácia sa zmenila – napríklad niekto získal vyšší príjem a chce skrátiť dobu splácania.

- Aktuálne podmienky nie sú ideálne – napríklad ak má niekto viacero úverov s vysokými nákladmi.

Aj keď nižší úrok vyzerá lákavo, ďalšie náklady, ako sú poplatky za spracovanie nového úveru alebo vystavenie listu vlastníctva, môžu výslednú úsporu ovplyvniť.

Vďaka moderným nástrojom, ako je kalkulačka na refinancovanie spotrebného úveru, si vie záujemca jednoducho vypočítať, či je tento krok pre neho výhodný. Refinancovanie je tiež skvelým riešením, ak sa blíži koniec obdobia fixácie úveru a klient chce využiť aktuálne nízke úrokové sadzby na trhu.

Ak niekto uvažuje o refinancovaní, mal by začať porovnávať podmienky v dostatočnom predstihu. Takto nájde ten najvýhodnejší spotrebný úver, ktorý zlepší finančný komfort.

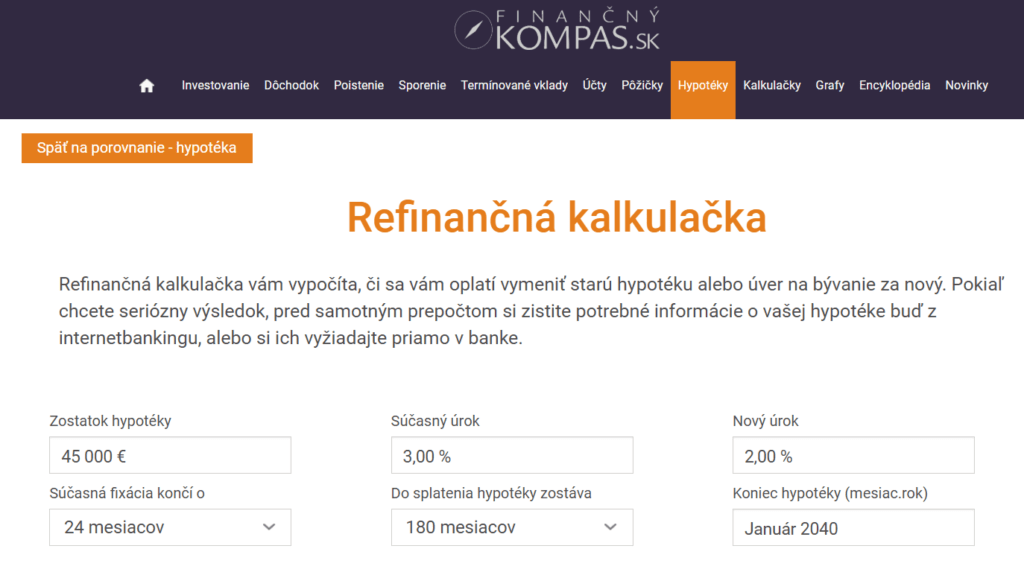

Refinancovanie spotrebného úveru a kalkulačka

Pri rozhodovaní o refinancovaní úveru je dôležité vedieť, či sa tento krok skutočne oplatí. Práve tu prichádza na rad kalkulačka refinancovania spotrebného úveru, ktorá pomôže rýchlo a presne vyhodnotiť, či úspora na úrokovej sadzbe dokáže pokryť všetky náklady spojené s refinancovaním.

Čo refinančná kalkulačka vypočíta?

Refinančná kalkulačka dokáže odhadnúť:

- Úsporu na úrokovej sadzbe do konca aktuálnej fixácie. Táto úspora sa porovná s poplatkami, ako je predčasné splatenie úveru.

- Poplatok za predčasné splatenie, ktorý spravidla predstavuje 1 % z nesplatenej sumy. Väčšina bánk tento poplatok zahŕňa do nového úveru, takže klienti ho nemusia platiť priamo z vlastného vrecka.

- Ďalšie náklady, ako napríklad zriadenie záložného práva (74 €) a prípadne náklady na znalecký posudok (150 €). Ak nová banka znalecký posudok nevyžaduje, táto suma sa môže odpočítať z celkových nákladov.

Ako funguje refinancovanie s kalkulačkou?

Refinancovanie spotrebného úveru kalkulačka počíta úsporu až do konca najbližšej fixácie úrokovej sadzby. Tento prístup je praktický, pretože na konci fixácie možno bez poplatku splatiť starý úver novým. Kalkulačka zahrnie všetky náklady, vrátane poplatkov za zriadenie záložného práva a iných poplatkov, ktoré by mohli ovplyvniť výhodnosť refinancovania.

Kde kalkulačku nájsť?

Takúto kalkulačku nájde záujemca na portáloch, ako je Finančný kompas, alebo priamo na webových stránkach bánk. Tieto nástroje sú intuitívne, rýchle a uľahčia rozhodovanie. Stačí zadať parametre aktuálneho úveru a podmienky, ktoré ponúka nová banka.

Najvýhodnejší spotrebný úver a kalkulačka

Spotrebný úver patrí medzi najobľúbenejšie finančné produkty pre súkromné osoby, ktoré hľadajú rýchlu a efektívnu cestu k financovaniu svojich plánov.

Pri výbere najvýhodnejšieho spotrebného úveru by záujemca nemal sledovať len úrokovú sadzbu, no tiež celkové náklady spojené s úverom. Na tento účel slúži spotrebný úver kalkulačka, ktorá umožní rýchlo porovnať ponuky na trhu a zistiť, ktorá z nich je najvýhodnejšia.

Ako si vybrať najvýhodnejší spotrebný úver?

Na slovenskom trhu pôsobí množstvo bankových a nebankových inštitúcií, ktoré poskytujú spotrebné úvery. Pri porovnávaní ponúk je dôležité venovať pozornosť najmä:

- Ročnej percentuálnej miere nákladov (RPMN) – tento ukazovateľ zahŕňa všetky náklady na úver.

- Podmienkam splácania – dĺžka splatnosti a flexibilita splátok.

- Poplatkom – napríklad za poskytnutie alebo predčasné splatenie úveru.

Spotrebný úver kalkulačka je užitočný nástroj, ktorý vám zjednoduší výber tým, že prepočíta úroky a celkové náklady na úver. Takto si možno vybrať skutočne najvýhodnejší spotrebný úver, prispôsobený potrebám.

Spotrebný úver a porovnanie ponúk bánk

Nižšie uvádzame prehľad niektorých populárnych produktov dostupných na slovenskom trhu:

| Banka | Produkt | Minimálna výška úveru | Úroková sadzba (od) | Splatnosť úveru |

|---|---|---|---|---|

| Oberbank AG | Splátkový spotrebiteľský úver | 0 € | 0 % | 1 – 8 rokov |

| Prima banka Slovensko, a.s. | Termínovaný úver | 0 € | 4 % | – |

| Fio banka, a.s. | Podnikateľský úver | 120 000 € | 5,65 % | 1 – 8 rokov |

| mBank S.A. | mPôžička Plus | 350 € | 5,89 % | – |

| Poštová banka, a.s. | Dobrá pôžička | 0 € | 5,9 % | 1 – 8 rokov |

| Slovenská sporiteľňa, a.s. | Úver na Čokoľvek pre študentov | 0 € | 5,99 % | – |

| Tatra banka, a.s. | Bezúčelový úver | 0 € | 5,99 % | – |

| 365.bank, a.s. | Pôžička na refinancovanie | 0 € | 6 % | 1 – 8 rokov |

| ČSOB, a.s. | Spotrebný úver | 0 € | 6,19 % | 1 – 5 rokov |

Refinancovanie hypotéky

Refinancovanie hypotéky je skvelým spôsobom, ako znížiť mesačné splátky, zlepšiť podmienky úveru alebo konsolidovať finančné záväzky. Tento proces však nie je určený výlučne pre hypotéky. Môžete ním pokryť aj iné typy úverov, ako sú povolené prečerpania, študentské pôžičky či dlhy na kreditných kartách.

Čo všetko možno refinancovať?

Refinancovanie hypotéky ponúka široké možnosti. Okrem nej možno refinancovať aj ďalšie úvery, ako napríklad:

- Bankové úvery a pôžičky – Zlepšiť úrokové sadzby alebo podmienky pôžičiek.

- Nebankové úvery a leasing – Zbaviť sa vysokých nákladov spojených s úvermi od nebankoviek.

- Povolené prečerpanie – Znížiť úroky na bežnom účte.

- Kreditné karty – Previesť dlh na kartu s výhodnejšími podmienkami.

Ako postupovať pri refinancovaní hypotéky?

1. Monitorovať trh:

Pred samotným refinancovaním si spraviť prieskum aktuálnych úrokových sadzieb a podmienok vo všetkých bankách. Zistiť, či nová banka ponúka výrazne lepšie podmienky ako tá súčasná.

2. Spočítať všetky poplatky:

Refinancovanie hypotéky zahŕňa viaceré poplatky, ako napríklad kataster, vyčíslenie zostatku či predčasné splatenie úveru. Úspora na úrokoch musí byť vyššia ako súčet týchto nákladov.

3. Požiadať o nový úver:

Ak sa refinancovanie javí ako výhodné, vyplniť žiadosť v novej banke. Niektoré banky dnes umožňujú tento proces vybaviť online, čím sa ušetrí čas aj energiu.

4. Počkať na schválenie úveru:

Banka vyhodnotí žiadosť na základe poskytnutých dokumentov. Po schválení úveru získa záujemca nové podmienky, ktoré pomôžu ušetriť.

Prečo je refinancovanie hypotéky výhodné pre rodinný rozpočet?

Refinancovanie hypotéky môže výrazne stabilizovať rodinný rozpočet. Ak niekto spláca viacero úverov, spotrebné pôžičky alebo kreditné karty, refinancovanie umožní zlúčiť tieto záväzky do jedného úveru s nižšou splátkou. To nielenže zjednoduší správu financií, no ušetrí aj mesačné výdavky.

Na čo si dať pozor pri refinancovaní hypotéky?

- Poplatky za predčasné splatenie úveru: Pred začatím refinancovania si preštudovať zmluvu. Tieto poplatky môžu ovplyvniť výhodnosť refinancovania.

- Skryté poplatky: Nezabudnúť zahrnúť všetky náklady spojené s refinancovaním, aby mal záujemca jasný obraz o skutočných výdavkoch.

- Nesprávne načasovanie: Refinancovať je vhodné vtedy, keď má klient jasnú predstavu o vývoji úrokových sadzieb. Príliš skoré alebo neskoré rozhodnutie môže byť nevýhodné.

- Konzultácia s odborníkom: Poradiť sa s finančným špecialistom pomôže odhaliť možné riziká a skryté poplatky.

Aktuálne úrokové sadzby a refinancovania úverov online

Kľúčové úrokové sadzby Európskej centrálnej banky (ECB) sú základným nástrojom menovej politiky, ktorý priamo ovplyvňuje náklady na úvery a hypotéky. Rozhodnutia ECB o nastavení týchto sadzieb určujú, za akých podmienok si môžu finančné inštitúcie požičiavať alebo ukladať prostriedky v Eurosystéme. Medzi kľúčové sadzby patrí:

- Sadzba hlavných refinančných operácií, ktorá určuje náklady na týždenné pôžičky bánk od ECB.

- Jednodňové refinančné operácie s vyššou úrokovou sadzbou umožňujú bankám flexibilné financovanie.

- Jednodňové sterilizačné operácie (depozitná facilita), ktorými banky ukladajú prebytočnú likviditu za nižšiu úrokovú sadzbu.

Zníženie úrokových sadzieb v roku 2024 signalizuje miernu stabilizáciu trhu. Napríklad sadzba hlavných refinančných operácií poklesla z 4,50 % v júni 2024 na 3,15 % v decembri 2024, čo vytvára priaznivé podmienky pre refinancovanie úverov.

Refinancovanie úverov

Refinancovanie úverov je proces, pri ktorom klient presúva svoj existujúci úver do inej banky alebo mení podmienky v rámci tej istej banky za účelom zníženia úrokovej sadzby či mesačných splátok. Tento proces je dnes vďaka technologickým riešeniam dostupný aj online, čím sa šetrí čas a administratívna náročnosť.

Pomocou nástroja, akým je úverová kalkulačka, si možno jednoducho vypočítať výhodnosť refinancovania, pričom treba zohľadniť:

- Aktuálne úrokové sadzby: Banky ponúkajú kampane s nižšími sadzbami, ktoré môžu byť atraktívnejšie než súčasná zmluva.

- Celkové náklady na refinancovanie: Poplatky za predčasné splatenie úveru, kataster, znalecké posudky či administratívne náklady.

Prečo je refinancovanie online výhodné?

Refinancovanie úveru online znižuje administratívnu záťaž a umožňuje klientovi flexibilnejší prístup k porovnaniu ponúk. Moderné banky dnes ponúkajú možnosti vybaviť celý proces elektronicky – od žiadosti až po schválenie.

Výhody refinancovania úveru online:

- Rýchly prístup k aktuálnym sadzbám: Porovnanie ponúk rôznych bánk v reálnom čase.

- Úspora času: Vybavenie z pohodlia domova bez nutnosti návštevy pobočky.

- Transparentnosť nákladov: Online kalkulačky poskytujú prehľad celkových nákladov vrátane skrytých poplatkov.

Ako ovplyvňujú aktuálne úrokové sadzby rozhodnutie o refinancovaní?

Úroková sadzba je hlavným faktorom ovplyvňujúcim rozhodovanie o refinancovaní úveru. Napríklad v roku 2024 priemerná úroková sadzba na úveroch postupne klesala z 4,21 % v máji na 4,01 % v novembri. Pre klientov, ktorí majú úvery s vyššou sadzbou, predstavuje tento pokles príležitosť na úsporu. Rozdiel medzi priemernými sadzbami a ponukami na nových úveroch naznačuje, že mnohým dlžníkom by sa refinancovanie oplatilo.

Tip na efektívne refinancovanie

Treba využiť kalkulačky úveru na simuláciu refinancovania. Porovnať aktuálne úrokové sadzby a zohľadniť všetky poplatky spojené s procesom. Ak je výsledná úspora vyššia než celkové náklady na refinancovanie, je čas na zmenu.

Sledovanie aktuálnych trendov v úrokových sadzbách a využitie moderných online nástrojov umožní optimalizovať náklady na úvery a zlepšiť finančnú situáciu.

Publikované: 04. 08. 2025, Aktualizované: 07. 08. 2025

Dlhodobo pomáhame našim čitateľom porozumieť témam z oblasti financií, úverov a bankových i nebankových spoločností. Naším cieľom je sprehľadniť zložitú tému financií a pomôcť čitateľom urobiť v tejto oblasti správne rozhodnutia.