Pôžička pre nezamestnaných – kde sa dá získať a aké riziká prináša?

Strata zamestnania automaticky neznamená stratu všetkých možností. Na prvý pohľad sa môže zdať, že pri nestabilnom príjme sú všetky finančné inštitúcie nedostupné, no realita nemusí byť až taká čierno-biela. Kde sa dajú získať pôžičky pre nezamestnaných ihneď na účet?

Nezamestnaný človek nie je bezmocný. V takej situácii by mal poznať svoje možnosti a dôsledne zvážiť každú z nich. Na prvom mieste by mali byť bezpečné riešenia, napr. požičanie peňazí od príbuzných.

Nie každá finančná ponuka, ktorá sľubuje rýchle peniaze bez dokladovania príjmu je vhodná či bezpečná. Práve ľudia bez stáleho zamestnania a vo finančnej tiesni sa často stávajú terčom pochybných nebankových subjektov, a tak treba poznať riziká, ktoré tieto úvery prinášajú.

Kľúčové informácie článku

Pôžička pre nezamestnaných nie je bežným produktom. Banky a väčšina nebankových subjektov vyžadujú od klienta potvrdenie o príjme. Ak je tento produkt k dispozícii, ponúka ho spravidla nebankovka vo forme krátkodobej pôžičky.

Blesková pôžička pre nezamestnaných zvyčajne ponúka nižšie čiastky, vyššie úrokové sadzby a kratšie doby splatnosti. Je nutné dávať si pozor na skryté poplatky a nejasné podmienky. Zmluvu si treba pred podpisom dôkladne prečítať.

Rýchle pôžičky bez dokladovania príjmu a bez registra, ktoré sú vhodné najmä pre nezamestnaných, ponúkajú napr. peer-to-peer platformy PORT System a Nuxo. Poskytujú úvery vo výške od 50 € do 500 € so splatnosťou 15 až 30 dní.

Blesková pôžička pre nezamestnaných – realita alebo mýtus?

V dnešnej dobe je všade veľa nástrah. Sľuby, ako je najlacnejšia pôžička bez dokladovania príjmu či blesková pôžička pre nezamestnaných, sú na každom kroku. Človek sa týmto podvodným finančným ťahom nevyhne.

Reklamné slogany sú lákavé, no pri bližšom skúmaní môže vyjsť najavo, že realita je zložitejšia, než vyzerá. Mnohé z týchto bleskových pôžičiek sú skutočné, ale nie sú úplne pre každého a už vôbec nie sú bez rizika.

Poskytovatelia väčšinou vyžadujú aspoň základné overenie klienta, aby zistili, či je schopný pôžičku splácať. Každý stály príjem sa počíta – môže ísť o podporu aj dôchodok. Ak klient nie je dostatočne bonitný, úver nedostane alebo mu ponúknu veľmi nevýhodné podmienky.

Pôžičky bez dokladovania príjmu a bez registra vhodné pre nezamestnaných poskytujú iba nebankové spoločnosti. Pri výbere je nutné porovnávať viaceré ponuky. Navyše treba vždy overiť poskytovateľa a poriadne si prečítať zmluvu.

Ak niekto tento druh pôžičky nájde, musí pamätať na to, že môže mať rôzne nevýhody:

📌 Máva veľmi vysoké úrokové sadzby.

📌 Niekedy má poplatky navyše, napr. za sprostredkovanie.

📌 Môže vyžadovať založenie majetku alebo podpis zmenky.

📌 Zmluva môže obsahovať nejasné podmienky.

Mini pôžička pre nezamestnaných niekedy nemusí stáť za to. Vysoké riziko môže totiž ľahko vyústiť do ešte väčšieho dlhu, než bol ten, ktorý žiadateľ pôvodne mal.

Ak niekto hľadá pôžičky pre nezamestnaných na ruku, zrejme uspeje len u súkromných osôb. Dnes sa pôžičky poskytujú najmä na bankový účet.

Nebankovka – ponúka pôžičky bez dokladovania príjmu a bez registra?

Nebankové spoločnosti, resp. nebankovky často lákajú ľudí na heslá, medzi ktoré patrí napr. spojenie „pôžičky pre nezamestnaných ihneď na účet“. Je však naozaj možné získať takýto úver? Odpoveď je áno.

Nebankovky niekedy dokladovanie príjmu nevyžadujú, no takých úverov nie je veľa. Finančná inštitúcia, ktorá požičiava peniaze neznámemu novému klientovi, si väčšinou chce overiť jeho schopnosť splácať.

Pri klientoch bez preukázateľného príjmu a s negatívnou úverovou históriou môžu nebankovky riziko kompenzovať vyššími úrokmi či RPMN. Ak sa človek rozhodne pre tento druh úveru, musí si zvoliť najvýhodnejšiu ponuku.

Medzi overené nebankové spoločnosti patria peer-to-peer platformy PORT System a Nuxo.

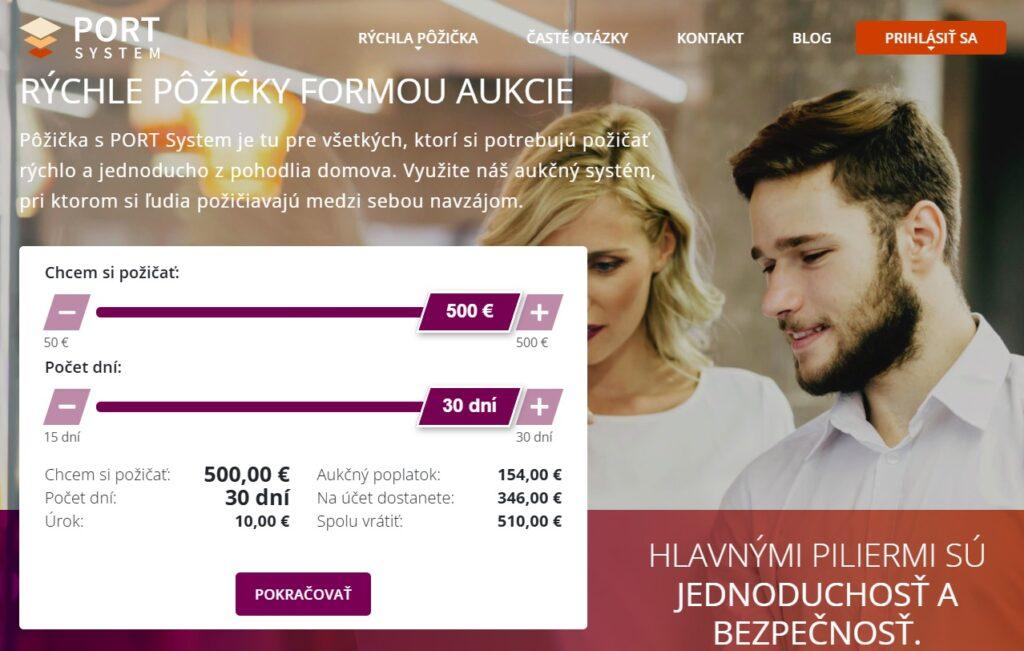

PORT System

Nebanková spoločnosť PORT System ponúka rýchle online pôžičky, ktoré sú vhodné aj pre nezamestnaných. Ide o peer-to-peer úvery. Klient nemusí dokladovať žiadne dokumenty.

Pôžička je žiadateľovi vyplatená na bankový účet, kde môžu peniaze doraziť v závislosti od jeho banky už do niekoľkých minút po podpísaní zmluvy alebo na ďalší pracovný deň.

Úver sa dá vyplatiť aj prostredníctvom poštovej poukážky. V tomto prípade peniaze dorazia na 2. až 3. pracovný deň po podpísaní zmluvy.

Tú sú podrobnosti o PORT System pôžičke:

📌 výška úver od 50 € do 500 €

📌 splatnosť 15 až 30 dní

📌 aukčný poplatok

📌 nízky úrok

📌 bez dokladovania príjmu

📌 bez overovania registra

Aukčný poplatok a nízky úrok klient vidí v kalkulačke na webovej stránke spoločnosti, a to už pri výbere výšky pôžičky a doby splatnosti. Je splatný pri vyplatený úveru, čo znamená, že bude odpočítaný od čiastky, ktorú si chce klient požičať.

Noví klienti sa musia registrovať online na webovej stránke PORT System, kde vo svojom užívateľskom účte požiadajú o prvú pôžičku. Na žiadanie o ďalšie pôžičky môžu využiť okrem svojho online účtu aj SMS, kde uvedú iba výšku pôžičky, splatnosť a rodné číslo.

Dozvedieť sa viac o PORT System pôžičke >

Chcem PORT System pôžičku >

O úver od spoločnosti PORT System môžu žiadať dospelé fyzické osoby plne spôsobilé na právne úkony, ktoré sú občanmi Slovenska a majú trvalý pobyt na Slovensku.

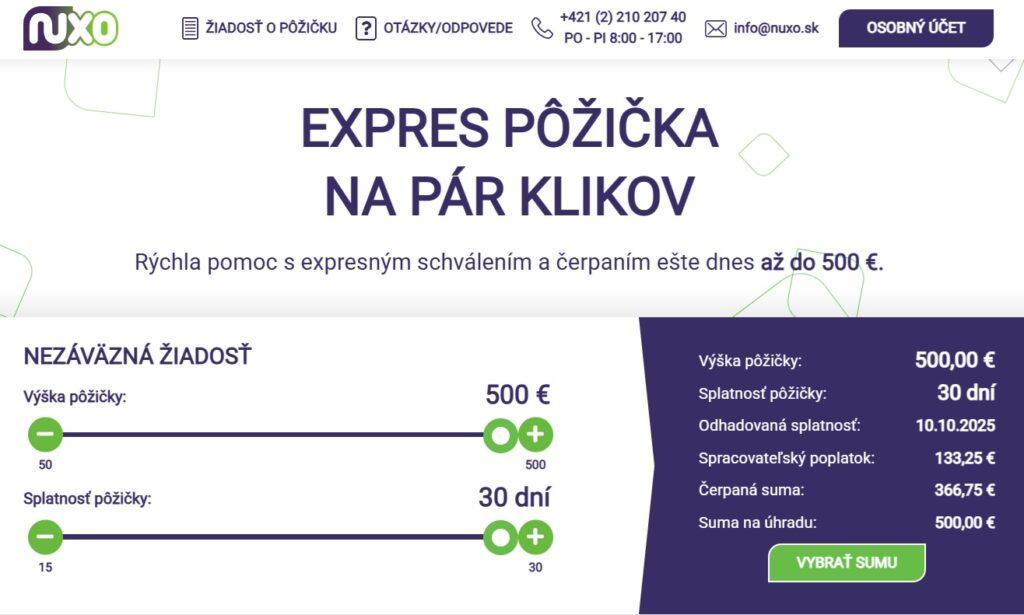

Nuxo

Nuxo je tiež nebanková spoločnosť, ktorá poskytuje peer-to-peer úvery, teda pôžičky od ľudí pre ľudí. Aj v tomto prípade sa dá všetko vybaviť cez internet. O pôžičku sa dá požiadať na webovej stránke spoločnosti.

Toto sú ďalšie informácie o pôžičke od spoločnosti Nuxo:

📌 výška úveru od 50 € do 500 €

📌 splatnosť 15 až 30 dní

📌 spracovateľský poplatok

📌 bez dokladovania príjmu

📌 bez overovania registra

Spracovateľský poplatok klienti vidia v kalkulačke na webovej stránke spoločnosti, keď si vyberajú výšku úveru a dobu splatnosti.

Prečítať si viac o pôžičke od spoločnosti Nuxo >

Mám záujem o Nuxo pôžičku >

Žiadateľom môže byť plnoletý občan Slovenska, ktorý nemá žiadne obmedzenia spôsobilosti na právne úkony a má trvalý pobyt v Slovenskej republike.

Riziko mini pôžičiek pre nezamestnaných – test

Tento test slúži ako orientačný nástroj na posúdenie miery informovanosti v oblasti online pôžičiek pre nezamestnaných. Každá kladná odpoveď – áno – predstavuje 1 bod, záporná odpoveď – nie – predstavuje 0 bodov.

TEST

Ako dobre sa vyznám v pôžičkách pre nezamestnaných ihneď na účet?

Podľa testu treba postupne odpovedať na každú otázku odpoveďami „áno“ a „nie“. Získané body sa sčítajú a ich počet sa interpretuje podľa vyhodnotenia pod otázkami.

ÁNO alebo NIE?

📌 Čítam vždy celú zmluvu, aj keď je dlhá a zložito napísaná?

📌 Overujem si poskytovateľa pôžičky?

📌 Poznám rozdiel medzi bankovou a nebankovou pôžičkou?

📌 Viem, čo je RPMN a ako ovplyvňuje výhodnosť úveru?

📌 Pamätám na to, že nie je bezpečné posielať peniaze vopred?

📌 Zdajú sa mi príliš rýchle sľuby bez preverenia príjmu podozrivé?

📌 Viem, že neexistuje pôžička „zadarmo“, a vždy hľadám skryté poplatky?

📌 Kontrolujem recenzie a skúsenosti ostatných klientov mimo stránky poskytovateľa?

📌 Viem, že nikto by nemal byť nútený podpisovať zmluvu pod tlakom?

📌 Porovnávam viaceré ponuky a nikdy sa nerozhodujem impulzívne?

Vyhodnotenie výsledkov poukazuje na mieru pripravenosti čeliť rizikám spojených s pôžičkami pre nezamestnaných.

Vyhodnotenie:

🔴 0 – 3 body = Vysoké riziko – Ste ideálnym terčom pre podvodníkov. Nezabudnite, že unáhlene rozhodnutia môžu znamenať dlhodobé problémy. Vzdelávajte sa a konzultujte každé rozhodnutie s odborníkom.

🟠 4 – 7 bodov = Stredné riziko – Máte základné znalosti, no stále ste zraniteľní. Pri pôžičkách buďte maximálne opatrní a vždy si overujte všetko dvakrát.

🟢 8 – 10 bodov = Nízke riziko – Máte dobré povedomie o tom, ako sa nenechať nachytať. Sledujte aj naďalej spoľahlivé zdroje, udržujte si prehľad a nepodceňujte detaily.

Čím vyšší počet bodov človek získa v tomto teste, tým odolnejší je voči podvodným ponukám. Ak niekto získa najnižší počet bodov, je vhodné, aby si doplnil vzdelanie v oblasti finančnej gramotnosti.

Ako sa chrániť pred podvodom?

Základom toho, ako sa nenechať nachytať, je opatrnosť a zdravý úsudok. Dôležité je vyhýbať sa ponukám, ktoré lákajú na okamžité schválenie vysokých čiastok peňazí bez overovania príjmu, bez registra alebo výlučne na základe občianskeho preukazu.

Je dôležité, aby žiadateľ o pôžičku overil poskytovateľa úveru a vyhľadal si viaceré recenzie. Vďaka tomu môže zistiť, či je daná spoločnosť dôveryhodná.

Zmluva o pôžičke, ako už bolo naznačené, musí obsahovať všetky náležitosti, ako je RPMN, výška úveru, úroky, sankcie za omeškané platby, poplatky a doba splatnosti. Každý bod zmluvy treba poriadne preštudovať a uistiť sa, že sú všetky podmienky zrozumiteľné.

Neodporúča sa posielať akékoľvek poplatky vopred. Ide o bežnú formu podvodu, pri ktorej klient príde o peniaze bez reálneho poskytnutia služby.

Spoľahlivosť poskytovateľa pôžičky sa dá najlepšie overiť čítaním recenzií a skúseností iných klientov. Ak si niekto stále nie je istý svojím rozhodnutím, môže využiť alternatívu pôžičky alebo sa poradiť s finančným poradcom.

Na finančnom trhu existuje mnoho transparentných a bezpečných možností financovania, no pri ich výbere je dôležité vyhnúť sa tlaku zo strany poskytovateľa, časovej tiesni a zavádzajúcim podmienkam. Finančná gramotnosť teda ostáva jedným z najdôležitejších nástrojov ochrany pred podvodmi.

Najlacnejšia pôžička bez dokladovania príjmu – oplatí sa?

Túžba po rýchlej a výhodnej pôžičke bez zbytočného papierovania je prirodzená, najmä ak sa človek ocitne bez stabilného príjmu.

Avšak pojem „najlacnejšia pôžička bez dokladovania príjmu“ treba brať s rezervou. V praxi platí, že čím nižšie sú nároky na preukazovanie bonity (napr. potvrdenie o príjme), tým vyššie môžu byť úroky, poplatky či sankcie pri omeškaní.

Pôžičky bez dokladovania príjmu sú súčasťou ponúk nebankových spoločností, ktoré si kompenzujú vyššie riziko zvýšenou cenou pôžičky. Výsledkom síce môže byť bleskové schválenie a pohodlné vybavenie, no častokrát aj vysoká RPMN a krátky čas na splatenie.

Ak niekto hľadá najlacnejšiu alternatívu v tejto kategórii pôžičiek, mal by:

porovnať viaceré ponuky cez finančné porovnávače alebo portály zamerané na úvery

preveriť, či je poskytovateľ úveru dôveryhodný

všímať si skryté poplatky za spracovanie, vedenie úveru či predčasné splatenie

overiť si reálnu RPMN a nielen úrokovú sadzbu

Pôžička bez dokladovania príjmu znie lákavo, no jej výhodnosť by mala byť vždy posudzovaná na základe schopnosti dlžníka ju splácať a na základe celkových nákladov, nielen podľa rýchlosti schválenia.

Finančná gramotnosť – ochrana pred podvodnými ponukami

Vo svete rýchlych pôžičiek, sľubov o peniazoch ihneď na účet a klamných reklamných ťahov je finančná gramotnosť obrovskou výhodou.

Práve nedostatok základných vedomostí o fungovaní pôžičiek a úverových vzťahov je tým, čo podvodníci a neetickí poskytovatelia pôžičiek cielene zneužívajú. Ako sa tomu vyhnúť? Tu sú niektoré základné pojmy, ktoré by mal človek poznať:

1. RPMN – ročná percentuálna miera nákladov

Ročná percentuálna miera nákladov udáva, koľko skutočne stojí pôžička ročne, a to vrátane úrokov, poplatkov, poistenia a ďalších nákladov. Dôveryhodní poskytovatelia ju vždy udávajú. Ak RPMN nie je uvedená, ide o varovný signál.

2. Úroková sadzba vs. RPMN

Úrok môže na prvý pohľad vyzerať veľmi výhodne, no ak sa k nemu pripočítajú všetky ostatné poplatky, RPMN môže vyskočiť hodne vysoko. Vždy sa treba zamerať aj na RPMN a nielen na úrok.

3. Poplatok za vybavenie pôžičky vopred

Spoľahlivý poskytovateľ si nikdy od klientov nepýta peniaze predom. Ak niekto žiada peniaze ešte pred schválením úveru, je viac než pravdepodobné, že ide o podvod.

4. Zmluva o finančnom záväzku

Zmluva o pôžičke musí byť v jazyku, ktorému obe strany rozumejú. Tiež musí byť jasná, zrozumiteľne napísaná a musí obsahovať všetky dôležité súčasti, ako sú napr.:

- údaje o zmluvných stranách

- výška úveru

- úrok

- RPMN

- splátkový kalendár

- sankcie za omeškanie so splátkou

- možnosti predčasného splatenia

Klient by nikdy nemal podpisovať to, čomu nerozumie. Zmluvu, ktorú chce podpísať, musí mať dobre preštudovanú a každý jej bod musí pochopiť.

5. Register dlžníkov

Veritelia si často overujú žiadateľov v úverových registroch, čo je napr. SRBI a NRKI. Ak má niekto záznam (napr. za omeškané splátky v minulosti), môže mu byť úver zamietnutý. Ponuky „bez overovania registra“ bývajú rizikové a drahé.

6. Ručenie

V prípade, že si človek vezme pôžičku s ručením a založí svoj majetok, preberá osobný záväzok a riskuje stratu tohto majetku. Takéto podmienky je dobré dôsledne zvážiť.

Každý úver môže človeka zadlžiť, no to neznamená, že nemôže pomôcť. Je dôležité, aby žiadateľ o úver zvážil všetky svoje možnosti a rozhodoval sa zodpovedne.

Človek by mal dôsledne porozmýšľať nad tým, či bude schopný pôžičku splatiť včas. Tiež je nutné, aby si vybral poskytovateľa, ktorý má transparentné poplatky a ponúka férové podmienky.

Publikované: 26. 09. 2025, Aktualizované: 28. 02. 2026

Dlhodobo pomáhame našim čitateľom porozumieť témam z oblasti financií, úverov a bankových i nebankových spoločností. Naším cieľom je sprehľadniť zložitú tému financií a pomôcť čitateľom urobiť v tejto oblasti správne rozhodnutia.